Kandungan

- "Semua Peril" Bermakna: Belajar Tentang Geologi

- "Pengecualian: Apa yang Kami Tidak Perlindungan"

- Insurans Tanah runtuh

- Insurans Subsidens

Komuniti banjir: Banjir adalah salah satu bencana yang paling biasa yang tidak dilindungi oleh polisi insurans pemilik rumah yang biasa. Walau bagaimanapun, insurans banjir sering boleh dibeli pada harga yang berpatutan. Foto kawasan perumahan yang dibanjiri di Greenville, Carolina Utara oleh Jerry Ryan, Amerika Syarikat.

"Semua Peril" Bermakna: Belajar Tentang Geologi

Setiap tahun di setiap negeri, banyak pemilik harta mendapati bahawa polisi insurans pemilik rumah mereka tidak akan membayar apabila rumah mereka rosak oleh proses geologi biasa seperti gempa bumi, tanah yang luas, banjir, taufan, tanah runtuh dan penenggelaman. Pemilik rumah ini mungkin mempunyai tanggapan bahawa polisi insurans "semua peril" mereka akan membayar hampir apa-apa jenis kerosakan yang dialami oleh rumah mereka.

Saya merasakan cara yang sama apabila saya membeli polisi insurans rumah pertama saya. Saya dengan jelas ingat duduk di pejabat ejen dan mendengar dia memberitahu saya bahawa saya membeli polisi "semua peril". Saya merasa gembira dengan itu kerana saya dilindungi untuk "semua peril." Saya tidak membaca perkataan perkataan demi dasar untuk melihat apa yang benar-benar dilindungi - yang membaca polisi 50-halaman polisi dikeluarkan oleh syarikat terkemuka dalam industri insurans? Semua orang menganggap bahawa mereka meliputi segala-galanya. Dasarnya "semua peril", bukan?

Beberapa tahun kemudian, kerja saya sebagai seorang ahli geologi membawa saya bersentuhan dengan banyak pemilik rumah yang tidak dapat mengumpul apabila rumah mereka rosak akibat banjir, tanah runtuh, penenggelaman dan masalah lain. Saya terkejut melihat berapa banyak orang yang menerima kebangkitan insurans kasar ini. Pada mulanya saya menyalahkannya dengan "insurans murah." Kemudian saya mula menyedari bahawa orang yang saya temui di bawah keadaan ini tidak akan kehilangan kerugian mereka oleh syarikat insurans mereka - bahkan oleh syarikat-syarikat yang saya selalu anggap sebagai pemimpin industri insurans.

Pengecualian insurans rumah: Sebahagian daripada polisi insurans pemilik rumah yang tidak termasuk bahaya geologi yang paling biasa (digariskan dalam warna merah). Semak dasar pemilik rumah anda untuk menentukan sama ada ia merangkumi bahaya yang mungkin berlaku di kawasan anda. Ejen insurans anda mungkin dapat membantu anda mendapatkan perlindungan tambahan untuk bahaya kebimbangan di kawasan anda.

"Pengecualian: Apa yang Kami Tidak Perlindungan"

Pada suatu hari saya menerima polisi terkini dari syarikat insurans saya di dalam surat dan saya memutuskan untuk meluangkan sedikit masa membaca. Saya ingin mengetahui sama ada polisi saya akan menanggung bencana yang sama yang saya lihat orang lain menderita. Sudah tentu, dasar ini mempunyai pernyataan pengecualian yang mencatatkan sejumlah besar bahaya geologi. Senarai pengecualian hampir sama dengan jadual kandungan buku teks geologi alam sekitar. Tiada perlindungan tanah runtuh, banjir, penenggelaman lombong, lumpur, lumpur, letusan gunung berapi, air permukaan, kumbahan dan senarai panjang masalah lain.

Saya telah melihat penyataan pengecualian banyak polisi insurans pemilik rumah, dan pendapat peribadi saya adalah bahawa polisi insurans pemilik rumah biasa sering kali hanya kebakaran dan dasar liabiliti terhad - dan mungkin ada liputan untuk kerosakan yang dilakukan oleh objek dan angin yang jatuh.

Insurans pemilik rumah anda mungkin tidak meliputi separuh daripada perkara yang anda anggap akan berlaku.

Pada pendapat saya, nama "semua peril" mengelirukan kerana liputan tidak termasuk banyak jenis kerugian yang lazimnya berlaku. Ramai pemilik rumah tidak pernah belajar tentang pengecualian ini sehingga selepas mereka membayar premium selama bertahun-tahun dan kemudian mengalami kerugian yang ditemui.

Pelajaran yang akan diambil dari ini adalah: "Belajar tentang geologi sebelum anda membeli rumah." Sekiranya rumah mempunyai risiko geologi, anda tidak sepatutnya membelinya. Atau, anda mesti tahu dengan tepat risiko anda dan sama ada mencari insurans khusus untuk melindungi mereka atau tinggal di rumah mengenai pendedahan anda.

Di bawah saya telah melakukan yang terbaik untuk meringkaskan apa yang banyak polisi pemilik rumah tidak meliputi dan menyediakan pautan kepada maklumat yang lebih terperinci. Pembelajaran lebih terperinci untuk topik ini boleh didapati dengan membaca buku geologi alam sekitar atau mengambil kursus geologi alam sekitar di universiti. Untuk maklumat khusus tapak anda boleh menghubungi pakar geologi perunding atau kaji selidik geologi yang menghidangkan kawasan tempat rumah itu terletak.

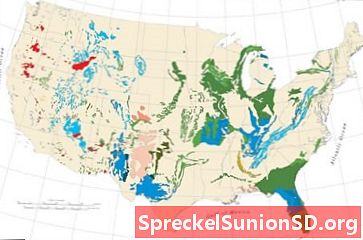

Peta Tanah runtuh: Peta kejadian tanah runtuh relatif dan kerentanan merentasi Amerika Syarikat yang konvensional. Kawasan merah dan merah jambu mempunyai insiden / kerentanan tertinggi. Peta USGS. Memperbesar peta. Maklumat lanjut mengenai tanah runtuh.

Insurans Tanah runtuh

Insurans pemilik rumah biasanya tidak merangkumi kerosakan tanah runtuh. Saya telah pergi ke banyak rumah yang telah rosak oleh tanah runtuh dan mengetahui hanya satu keadaan di mana syarikat insurans pemilik rumah membayar kerugian (selepas tuntutan mahkamah memutuskan bahawa kerosakan dilakukan oleh batu dan dasar itu meliputi kerosakan benda jatuh) . Sesiapa yang berhasrat untuk membeli atau membina sebuah rumah di atas tanah yang lembap harus berhati-hati tentang masalah potensi tanah longsor. Hartanah di atas cerun atau di dasar cerun juga boleh berisiko.

Walaupun masalah tanah runtuh berlaku di semua 50 negeri, sesetengah kawasan mempunyai kejadian lebih besar daripada yang lain. Tiga faktor yang menentukan kejadian adalah: 1) kecerunan cerun, 2) kekuatan tanah, dan 3) kandungan lembapan tanah. Peta tanah runtuh di halaman ini menunjukkan kawasan yang mempunyai masalah tanah runtuh yang tinggi dalam warna coklat dan merah. Orang yang membeli atau membina di kawasan ini harus berhati-hati kerana keadaan istimewa yang berlaku di sana.

Cara terbaik untuk melindungi diri anda adalah untuk mengelakkan membeli atau membina di kawasan berbahaya. Jika anda ragu-ragu, dapatkan pakar memeriksa tapak dan cari kerosakan bangunan yang menandakan bangunan di bawah tekanan. Sekalipun tidak ada masalah longsoran yang diturunkan oleh pemeriksaan, ketahui bahawa penggalian, penggredan, atau mengisi penempatan dapat meningkatkan kebarangkalian tanah longsor. Selain itu, kerosakan tanah runtuh pada hartanah bersebelahan adalah penunjuk yang baik bahawa rumah anda mungkin berisiko - dan selalunya akan menghasilkan jualan semula yang sukar. Sentiasa berhati-hati di cerun dan dapatkan nasihat pakar jika anda tidak pasti. Tinjauan geologi negara sering mempunyai maklumat terperinci tentang bahaya dan masalah tanah longsor tempatan.

Kawasan yang terdedah dengan arang batu: Batu arang terdapat di banyak bahagian Amerika Syarikat. Dalam sesetengah kawasan tersebut ia telah tertakluk kepada perlombongan bawah tanah yang luas, yang boleh menyebabkan penurunan permukaan dan kerosakan harta benda. Memperbesar peta. Lihat maklumat terperinci yang berkaitan dengan peta medan arang batu USGS ini.

Penurunan Florida: Perkembangan pengairan baru di Florida barat-tengah memicu beratus-ratus sinkholes di kawasan seluas 20 ekar. Cekungannya berkisar dari kurang dari 1 kaki hingga diameter lebih daripada 150 kaki. Imej USGS. Lihat orang di tengah untuk skala.

Arizona Earth fissure: Seorang pemandu kenderaan amaran tanda bahaya penenggelaman telah didirikan setelah fisur bumi rosak jalan di Pima County, Arizona (kiri). Fissure bumi berhampiran Picacho, Arizona (kanan). Imej USGS.

Peta Karst: Peta kawasan yang diliputi oleh unit batu larut air seperti karbonat, sulfat dan halida dengan potensi untuk menghasilkan ciri karst. Ini termasuk sinkhole, lembah penyelesaian, dan lekapan batuan-batu yang dapat diselesaikan yang boleh menyebabkan masalah bangunan, jalan dan utiliti bawah tanah. Versi lebih terperinci mengenai Aspek Kejuruteraan Peta Karst ini boleh didapati di laman web USGS.

Insurans Subsidens

Penurunan biasanya tidak dilindungi oleh insurans pemilik rumah. Penenggelaman yang paling biasa dan merosakkan berlaku di kawasan di atas perlombongan bawah tanah. Di sini, lompang dibuka semasa perlombongan perlahan atau tiba-tiba runtuh. Ini boleh merosakkan bangunan, jalan dan utiliti di atas. Rumah anda boleh rosak atau hancur oleh jenis penenggelaman ini atau ia boleh dikutuk - walaupun ia tidak rosak.

Pengutukan berlaku apabila pemeriksa kerajaan menentukan bahawa rumah anda tidak selamat untuk didiami. Ia juga boleh berlaku jika utiliti dan infrastruktur jalan raya menjadi terlalu mahal atau tidak mungkin untuk dikekalkan. Kemudian kerajaan tempatan boleh mengutuk harta dan menghalang penghunian. Sekiranya rumah anda dikutuk, anda dikehendaki untuk keluar - walaupun anda menyewa, berhutang $ 500,000 pada gadai janji, atau memiliki rumah yang bebas dan jelas.

Penenggelaman tambang berlaku di mana arang batu atau sumber mineral lain telah dikeluarkan di bawah permukaan. Peta medan arang batu di halaman ini dan pautan ke laman web USGS Coal Fields menunjukkan di mana ini kemungkinan besar berlaku. Maklumat yang lebih khusus dan peta lombong bawah tanah sering boleh diperolehi daripada tinjauan geologi negeri atau agensi pengawalseliaan lombong. Agensi-agensi ini sering boleh memberitahu anda tentang sumber-sumber yang mudah di bawah harta anda dan memberikan maklumat mengenai aktiviti perlombongan masa lalu atau semasa. Anda tidak memerlukan insurans peninggalan tambang sekiranya bangunan anda berada di kawasan yang tidak mempunyai sumber daya di bawah.

Mengelakkan harta di atas kawasan yang ditambang adalah cara terbaik untuk selamat dari penenggelaman tambang. Walau bagaimanapun, struktur sedia ada di atas lombong sering boleh diinsuranskan melalui program insurans penurunan tambang kerajaan atau melalui dasar-dasar tambahan dari syarikat insurans. Ejen insurans pemilik rumah anda boleh menasihati anda di mana ia boleh didapati, atau anda mungkin menghubungi agensi kerajaan di negara anda untuk bertanya.

Kawasan di mana saya tinggal sepenuhnya didahulukan oleh Pittsburgh Coal, yang dilombong dekad lalu. Walaupun jahitan itu beberapa ratus kaki di bawah permukaan dan tidak ada kerosakan penimpaan yang jelas di kawasan saya, saya membeli insurans penurunan tambang dari Dana Perlindungan Subsidi Pennsylvania Mine Subsidence. Untuk kira-kira $ 170 / tahun, saya mempunyai perlindungan sehingga $ 250,000. Hubungi ejen insurans anda untuk maklumat.

Penurunan juga boleh berlaku dari lompang semula jadi di bawah, seperti gua bawah tanah di batu kapur. Sistem gua yang luas adalah di bawah sebahagian besar kawasan tertentu. Kajian Geologi Amerika Syarikat mempunyai maklumat mengenai kawasan-kawasan di mana potensi penurunan karst dapat terjadi.

Penurunan juga terjadi di beberapa kawasan di mana jumlah air atau minyak yang banyak diekstrak melalui telaga. Di kawasan ini, akuifer air atau takungan minyak mula padat, dan bahawa pemadatan menghasilkan penenggelaman atau penguraian di permukaan. Kajian Geologi Amerika Syarikat mempunyai maklumat mengenai penenggelaman sebagai tindak balas terhadap pengeluaran air dan minyak.